Nếu bạn đang chuẩn bị cho kỳ thi CPA, APC môn kế toán năm 2025 chắc hẳn bạn sẽ quan tâm đến cấu trúc và dạng câu hỏi trong đề thi CPA 2024 môn kế toán để ôn luyện hiệu quả hơn, đồng thời tăng khả năng đỗ CPA ngay lần đầu tiên. Bài viết dưới đây chính là Đề thi CPA 2024 môn kế toán chuẩn kèm hướng dẫn giải tiết mà bạn không nên bỏ qua.

1. ĐỀ THI CPA 2024 MÔN KẾ TOÁN – ĐỀ LẺ

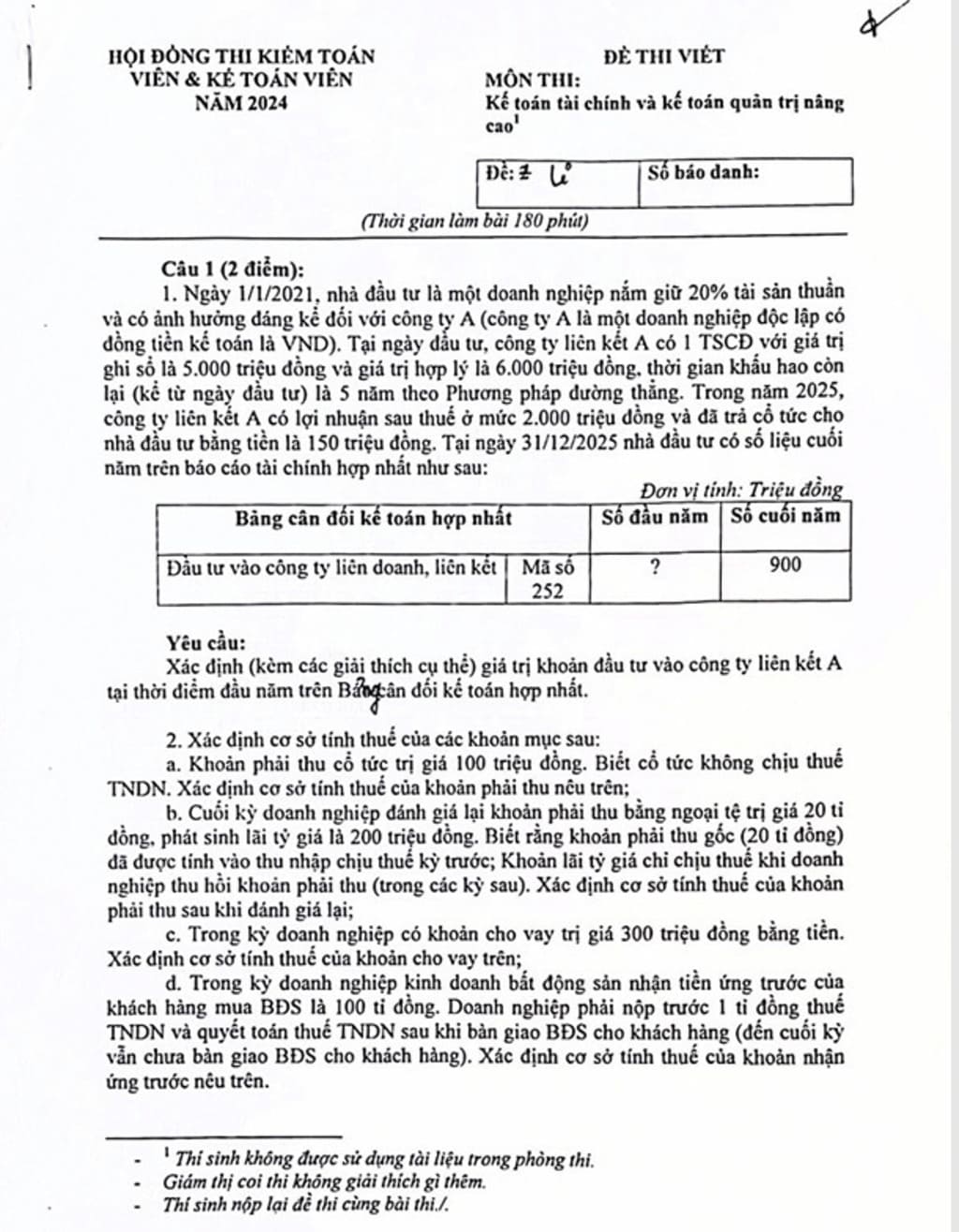

Câu 1 (2 điểm):

1. Ngày 1/1/2021, nhà đầu tư là một doanh nghiệp nắm giữ 20% tài sản thuần và có ảnh hưởng đáng kể đối với công ty A (công ty A là một doanh nghiệp độc lập có đồng tiền kế toán là VND). Tại ngày dẫu tư, công ty liên kết A có 1 TSCĐ với giá trị ghi sổ là 5.000 triệu đồng và giá trị hợp lý là 6.000 triệu đồng, thời gian khấu hao còn lại (kể từ ngày đầu tư) là 5 năm theo Phương pháp đường thẳng. Trong năm 2025, công ty liên kết A có lợi nhuận sau thuế ở mức 2.000 triệu đồng và đã trả cổ tức cho nhà đầu tư bằng tiền là 150 triệu đồng. Tại ngày 31/12/2025 nhà đầu tư có số liệu cuối năm trên báo cáo tài chính hợp nhất như sau:

| Bảng cân đối kế toán hợp nhất | Số đầu năm | Số cuối năm | |

| Đầu tư vào công ty liên doanh, liên kết | Mã số 252 | ? | 900 |

Yêu cầu:

Xác định (kèm các giải thích cụ thể) giá trị khoản đầu tư vào công ty liên kết A tại thời điểm đầu năm trên Bảng cân đối kế toán hợp nhất.

2. Xác định cơ sở tính thuế của các khoản mục sau:

a. Khoản phải thu cổ tức trị giá 100 triệu đồng. Biết cổ tức không chịu thuế TNDN. Xác định cơ sở tính thuế của khoản phải thu nêu trên;

b. Cuối kỳ doanh nghiệp đánh giá lại khoản phải thu bằng ngoại tệ trị giá 20 tỉ đồng, phát sinh lãi tỷ giá là 200 triệu đồng. Biết rằng khoản phải thu gốc (20 tỉ đồng) đã được tính vào thu nhập chịu thuế kỳ trước; Khoản lãi tỷ giá chỉ chịu thuế khi doanh nghiệp thu hồi khoản phải thu (trong các kỳ sau). Xác định cơ sở tính thuế của khoản phải thu sau khi đánh giá lại;

c. Trong kỳ doanh nghiệp có khoản cho vay trị giá 300 triệu đồng bằng tiền. Xác định cơ sở tính thuế của khoản cho vay trên;

d. Trong kỳ doanh nghiệp kinh doanh bất động sản nhận tiền ứng trước của khách hàng mua BĐS là 100 tỉ đồng. Doanh nghiệp phải nộp trước 1 tỉ đồng thuế TNDN và quyết toán thuế TNDN sau khi bàn giao BĐS cho khách hàng (đến cuối kỳ vẫn chưa bàn giao BĐS cho khách hàng). Xác định cơ sở tính thuế của khoản nhận ứng trước nêu trên.

Câu 2 (2 điểm):

Công ty ANZ có năm tài chính đầu tiên từ ngày 1/1/N đến ngày 31/12/N. Đầu năm N, công ty ANZ đã áp dụng phương pháp tính giá tồn kho đối với hàng hóa theo phương pháp nhập trước, xuất trước. Xét thấy phương pháp này không phù hợp với đặc điểm hàng hóa M nên đầu năm N+1, doanh nghiệp quyết định tự nguyện thay đổi phương pháp tính giá xuất kho đối với hàng hóa M sang phương pháp bình quân gia quyền cả kỳ dự trữ. Việc thay đổi này làm cho giá vốn hàng bán của công ty giảm đi 18.750.000đ.

Yêu cầu:

Xác định ảnh hưởng của việc thay đổi phương pháp tính giá hàng tồn kho đến số liệu các chi tiêu trên báo cáo tài chính năm N và N+1 và thực hiện các thủ tục điều chỉnh cần thiết đối với vấn đề này theo quy định của chuẩn mực kế toán Việt Nam.

Biết rằng:

– Trong năm N và N+1, lợi nhuận kế toán bằng thu nhập chịu thuế.

– Thuế suất thuế TNDN là 20%.

– Trong năm N và N+1, doanh nghiệp không có khoản thu nhập, chi phí nào khác.

– Trích số liệu một số khoản mục trên báo cáo tài chính chưa điều chỉnh của công ty ANZ cuối năm N và cuối năm N+1 như sau:

(ĐVT: đồng)

| Khoản mục | Năm N+1 | Năm N |

| Báo cáo kết quả kinh doanh | ||

| Doanh thu bán hàng và cung cấp dịch vụ | 1.937.500.000 | 1.900.000.000 |

| Giá vốn hàng bán | 1.325.000.000 | 1.225.000.000 |

| Lợi nhuận gộp | 612.500.000 | 675.000.000 |

| Lợi nhuận kế toán trước thuế TNDN | 250.000.000 | 225.000.000 |

| Chi phí thuế TNDN hiện hành | 50.000.000 | 45.000.000 |

| Lợi nhuận kế toán sau thuế TNDN | 200.000.000 | 180.000.000 |

| Bảng cân đối kế toán | ||

| Tài sản | ||

| Hàng tồn kho | 275.000.000 | 187.500.000 |

| Nợ phải trả | ||

| Thuế và các khoản phải nộp nhà Nhà nước | 75.000.000 | 6.250.000.000 |

| Vốn chủ sở hữu | ||

| Vốn đầu tư của chủ sở hữu | 6.250.000.000 | 6.250.000.000 |

| Lợi nhuận chưa phân phối | 450.000.000 | 312.500.000 |

Câu 3 (2 điểm):

Công ty CP Thắng Lợi có một số công ty con. Việc ghi nhận, trình bày các khoản đầu tư vào công ty liên doanh liên kết trên Báo cáo tài chính riêng theo phương pháp giá gốc, trên Báo các tài chính hợp nhất theo phương pháp vốn chủ sở hữu. Năm tài chính kết thúc vào ngày 31/12.

Trong năm 20X3 có thông tin sau:

1. Ngày 1/1/20X3 mua 10.000.000 cổ phiếu thường trong tổng số 40.000.000 cổ phiếu thường đang lưu hành của công ty cổ phần AB. Mệnh giá 10.000 đồng/1 cổ phiếu; Giá mua 25.000 đồng/1 cổ phiếu; chi phí môi giới 0,2% giá trị giao dịch. Công ty CP Thắng Lợi có ảnh hưởng đáng kể đến chính sách tài chính và hoạt động của công ty cổ phần AB. Công ty cổ phần AB không có cổ phiếu ưu đãi. Giá trị hợp lý tài sản thuần của công ty AB tại ngày 1/1/20X3 ngang bằng với giá trị ghi sổ. Không phát sinh lợi thế thương mại.

2. Ngày 15/7/20X3, công ty cổ phần AB quyết định chi trả cổ tức năm 20X2 và tạm ứng cổ tức năm 20X3 bằng tiền theo tỷ lệ 25% mệnh giá (Trong đó cổ tức năm 20X2 là 10% và cổ tức năm 20X3 là 15%). Cổ tức đã thanh toán bằng TGNH.

3. Ngày 10/10/20X3, công ty cổ phần AB quyết định chia cổ tức năm 20X3 bằng cổ phiếu cho cổ đông hiện hữu theo tỉ lệ 4:1 (cứ 04 cổ phiếu đang nắm giữ được nhận thêm 01 cổ phiếu mới); Số cổ phiếu phát hành thêm đã được lưu hành từ ngày 01/11/20X3

4. Ngày 31/12/20X3: theo Báo cáo tài chính của công ty cổ phần AB năm 20X3, lãi sau thuế 220 tỷ đồng. Công ty cổ phần AB đã quyết định chia thêm cổ tức năm 20X3 bằng tiền theo tỷ lệ 8% mệnh giá cổ phiếu.

Yêu cầu:

1. Xác định giá trị và nêu phương pháp ghi nhận các khoản cổ tức nhận được từ công ty cổ phần AB trên Báo cáo tài chính riêng của công ty CP Thắng Lợi năm 20X3 (không định khoản kế toán).

2. Khi trình bày báo cáo tài chính riêng của công ty CP Thắng Lợi tại ngày 31/12/20X3, hãy xác định:

– Giá trị khoản đầu tư vào công ty cổ phần AB.

– Doanh thu hoạt động tài chính từ hoạt động đầu tư vào công ty cổ phần AB năm 20X3.

3. Khi trình bày báo cáo tài chính hợp nhất của tập đoàn có công ty mẹ là công ty CP Thắng Lợi tại ngày 31/12/20X3, hãy xác định:

– Giá trị khoản đầu tư vào công ty cổ phần AB.

– Phần lãi hay lỗ từ hoạt động đầu tư vào công ty cổ phần AB năm 20X3.

Câu 4 (2 điểm):

Công ty MT tính thuế GTGT theo phương pháp khấu trừ, kế toán hàng tồn kho theo phương pháp kê khai thường xuyên, có tài liệu sau;

Số dư đầu năm N của một số tài khoản:

TK 131: 450.000.000 ₫ (phải thu khách hàng A tiền bán hàng hóa 20.000 USD, tỷ giá ghi sổ: 22.500 VND/USD)

TK 331: 30.000.000 đ (Trả trước tiền mua hàng hóa cho nhà cung cấp B)

TK 1121: 115.000.000 d; TK 1122: 0 d

TK 156: 0 d; TK 133; TK 33311: 0 d

Tình hình phát sinh trong năm:

1. Công ty A thanh toán nợ 15.000 USD, tỷ giá thực tế: TG mua 22.600 VND/USD, TG bán 22.800 VND/USD.

2. Nhận hàng hóa nhập kho (do nhà cung cấp B giao) trị giá chưa thuế 100.000.000d, thuế GTGT 10%.

3. Vay ngắn hạn ngân hàng chuyển thẳng trả nợ cho B hết số nợ còn lại80.000.000₫.

4. Chuyển khoản ứng trước cho nhà cung cấp C tiền mua máy móc thiết bị sản xuất 100.000.000d. (Thiết bị sẽ nhận vào đầu năm N+1).

5. Xuất kho hàng hóa bán cho khách hàng D, giá xuất kho 60.000.000₫, giá bán chưa thuế 120.000.000đ, thuế GTGT 10%, đã thu bằng tiền gửi ngân hàng.

6. Cuối năm:

– Kế toán tính và kê khai thuế GTGT khấu trừ, xác định thuế GTGT còn phải nộp.

– Đánh giá lại tài khoản có gốc ngoại tệ cho biết tỷ giá thực tế ngân hàng ngày cuối kỳ: TG mua 22.850 VND/USD, TG bán 23.000 VND/USD.

– Kết chuyển xác định kết quả hoạt động (Giả sử doanh nghiệp được miễn thuế TNDN).

Yêu cầu:

Anh/Chị hãy lập Báo cáo lưu chuyển tiền tệ theo phương pháp trực tiếp và gián tiếp của công ty MT cho năm N (theo quy định của TT 200/2014/TT-BTC).

Câu 5 (2 điểm):

Công ty T&V có chính sách kế toán ngoại tệ: Việc quy đổi đồng ngoại tệ ra đồng Việt Nam phải căn cứ vào: Tỷ giá giao dịch thực tế (không áp dụng tỷ giá xấp xỉ); Tỷ giá ghi số (TGGS) kế toán (chi tiền tính theo tỷ giá bình quân liên hoàn).

Trích dữ liệu tháng 12/N như sau (bỏ qua ảnh hưởng các loại thuế):

1. Số dư đầu tháng 12 của Tiền gửi ngân hàng (TGNH) bằng ngoại tệ là 5.000 USD, TGGS 24.800 VND/USD. Công ty vay 3.000 USD gửi vào Ngân hàng (cho biết tỷ giá mua 24.400 VND/USD; tỷ giá bán 25.200 VND/USD). Sau đó chị TGNH 6.000 USD để thanh toán chi phí quảng cáo (tỷ giá mua 25.000 VND/USD và tỷ giá bán 25.400 VND/USD).

2. Số dư đầu tháng 12 của Khách hàng D còn phải thu là 5.000 USD, TGGS 24.800 VND/USD. Trong kỳ Khách hàng D thanh toán hết nợ, công ty bán ngay 5.000 USD thu tiền đồng Việt Nam và chuyển ngay vào tài khoản TGNH (VND) (tỷ giá mua 25.000 VND/USD và tỷ giá bán 25.400 VND/USD).

3. Số dư đầu tháng 12 của khoản trả trước cho người bán E là 1.000 USD, TGGS 25.200 VND/USD. Công ty nhận hàng hoá từ người bán E trị giá 4.000 USD, số còn lại chưa thanh toán (tỷ giá mua 25.100 VND/USD và tỷ giá bán 25.500 VND/USD).

4. Cuối kỳ đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ tại thời điểm lập Báo cáo tài chính, cho biết ngày 31/12/N: tỷ giá mua 24.700 VND/USD và tỷ giá bán 25.300 VND/USD.

Yêu cầu:

– Tính chênh lệch tỷ giá hối đoái và thuyết minh xử lý ghi nhận lãi/lỗ chênh lệch tỷ giá tình hình trên (ghi rõ áp dụng tỷ giá thích hợp cho từng đối tượng kế toán). – Trình bày thông tin trên Báo cáo Lưu chuyển tiền tệ (phương pháp gián tiếp) Cột Năm nay các chi tiêu: Lợi nhuận trước thuế (Mã số 01); Lãi/lỗ chênh lệch tỷ giá hối đoái do đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ (Mã số 04) và Ảnh hưởng của thay đổi tỷ giá hối đoái quy đổi ngoại tệ (Mã số 61).

>> XEM NGAY: ĐÁP ÁN ĐỀ THI CPA 2024 MÔN KẾ TOÁN ĐỀ LẺ

2. ĐỀ THI CPA 2024 MÔN KẾ TOÁN – ĐỀ CHẴN

Câu 1 (2 điểm):

1. Ngày 1/1/2021, nhà đầu tư là một doanh nghiệp nắm giữ 20% tài sản thuần và có ảnh hưởng đáng kể đối với công ty A (công ty A là một doanh nghiệp độc lập có đồng tiền kế toán là VND). Tại ngày đầu tư, công ty liên kết A có 1 TSCĐ với giá trị ghi số là 1.000 triệu đồng và giá trị hợp lý là 1.500 triệu đồng, thời gian khấu hao còn lại (kể từ ngày đầu tư) là 5 năm theo Phương pháp đường thẳng.

Trong năm 2025, công ty liên kết A có lợi nhuận sau thuế ở mức 2.000 triệu đồng và nhà đầu tư có số liệu trên báo cáo tài chính hợp nhất như sau:

| Bảng cân đối kế toán hợp nhất | Số đầu năm | Số cuối năm | |

| Đầu tư vào công ty liên doanh, liên kết | Mã số 252 | 500 | 700 |

Biết rằng: Trong năm 2025, công ty liên kết A đã trả cổ tức bằng tiền cho tất cả các cổ đông.

Yêu cầu:

Xác định (kèm các giải thích cụ thể) số cổ tức nhà đầu tư đã nhận được trong năm 2025 từ công ty liên kết A.

2. Xác định cơ sở tính thuế của các khoản mục sau (biết rằng tất cả các khoản doanh thu, thu nhập, chi phí của doanh nghiệp đều chịu thuế TNDN):

a. Tài sản cố định có nguyên giá 100 triệu đồng, khấu hao lũy kế cho mục đích kế toán là 60 triệu đồng; khấu hao lũy kế cho mục đích tính thuế là 30trđ. Xác định cơ sở tính thuế của TSCĐ trên;

b. Tồn kho đầu kỷ là 100 triệu đồng. Trong kỳ doanh nghiệp đã mua thêm 1.000 triệu đồng hàng tồn kho và đã bán được 600 triệu đồng. Xác định cơ sở tính thuế của khoản mục hàng tồn kho;

c. Trong kỳ doanh nghiệp có khoản nợ phải trả vay ngân hàng trị giá 200 triệu đồng bằng tiền. Xác định cơ sở tính thuế của khoản vay trên;

d. Trong kỳ doanh nghiệp trích trước chi phí sửa chữa TSCĐ trị giá 400 triệu đồng (đến cuối kỳ vẫn chưa thanh toán). Khoản trích trước này chỉ được coi là chi phí được trừ cho mục đích xác định thuế TNDN khi thực thanh toán. Xác định cơ sở tính thuế của khoản trích trước nêu trên.

Câu 2 (2 điểm):

Công ty Minh Quân có niên độ kế toán theo năm dương lịch. Tháng 3/20X4, kế toán công ty phát hiện rằng ngày 1/6/20X2 công ty dùng TGNH mua một bộ bàn ghế sofa sử dụng ở showroom trưng bày sản phẩm, trị giá chưa thuế GTGT 10% 60.000.000 đồng, thuế GTGT là 6.000.000 đồng. Tuy nhiên do nhầm lẫn khi phân loại hóa đơn, kế toán đã ghi nhận khoản chi này là khoản chi phí mua ngoài của phỏng kinh doanh và được hạch toán toàn bộ vào chi phí trong năm 20X2. Kế toán nhận định đây là một sai sót trọng yếu, tài sản này đủ điều kiện ghi nhận là tài sản cố định, Bộ Sofa dự kiến trích khấu hao theo tỷ lệ bình quân 25%/năm.

Yêu cầu:

1. Cho biết kế toán cần ghi nhận kế toán đúng đối với trường hợp này như thế nào?

2. Xác định ảnh hưởng của sai sót trên đến các chỉ tiêu trên Báo cáo tài chính năm 20X2, năm 20X3 của doanh nghiệp. Thực hiện điều chỉnh sai sót phát sinh trên theo quy định hiện hành.

Tài liệu bổ sung:

Tại thời điểm phát hiện sai sót, BCTC năm 20X3 đã được phát hành. Doanh nghiệp tính khấu hao các TSCĐ theo phương pháp đường thẳng; tài sản này được giao cho showroom sử dụng ngay từ 1/6/20X2; thuế suất thuế thu nhập doanh nghiệp công ty áp dụng là 20%.

Trích một số chi tiêu trên các báo cáo tài chính cuối năm 20X2 và cuối năm 20X3 của doanh nghiệp như sau:

(ĐVT: đồng)

| Khoản mục | Năm 20X3 | Năm 20X2 |

| Báo cáo kết quả kinh doanh | ||

| Chi phí bán hàng | 400.000.000 | 620.000.000 |

| Lợi nhuận kế toán trước thuế TNDN | 240.000.000 | 366.000.000 |

| Chi phí thuế TNDN hiện hành | 240.000.000 | 36.000.000 |

| Lợi nhuận kế toán sau thuế TNDN | 200.000.000 | 330.000.000 |

| Bảng cân đối kế toán | ||

| Tài sản | ||

| Chi phí trả trước | 90.000.000 | 80.000.000 |

| Nguyên giá tài sản cố định hữu hình | 880.000.000 | 880.000.000 |

| Hao mòn lũy kế tài sản cố định hữu hình | (280.000.000) | (180.000.000) |

| Nợ phải trả | ||

| Thuế và các khoản phải nộp Nhà nước | 100.000.000 | 90.000.000 |

| Vốn chủ sở hữu | ||

| Vốn đầu tư của chủ sở hữu | 5.000.000.000 | 5.000.000.000 |

| Lợi nhuận chưa phân phối | 440.000.000 | 310.000.000 |

Câu 3 (2 điểm):

Công ty cổ phần Ánh Dương có một số công ty con. Việc ghi nhận, trình bày các khoản đầu tư vào công ty liên doanh liên kết trên Báo cáo tài chính riêng theo phương pháp giá gốc, trên Bảo các tài chính hợp nhất theo phương pháp vốn chủ sở hữu. Năm tài chính kết thúc vào ngày 31/12. Trong năm 20X3 có thông tin sau:

1. Ngày 1/1/20X3 mua 6.000.000 cổ phiếu thường trong tổng số 20.000.000 cổ phiếu thường đang lưu hành của công ty cổ phần Đức Anh. Mệnh giá 10.000 đồng/1 cổ phiếu; Giá mua 22.000 đồng/1 cổ phiếu; chi phí môi giới 0,2% giá trị giao dịch. Công ty cổ phần Ánh Dương có ảnh hưởng đáng kể đến chính sách tài chính và hoạt động của công ty cổ phần Đức Anh. Công ty cổ phần Đức Anh không có cổ phiếu ưu đãi. Giá trị hợp lý tài sản thuần của công ty Đức Anh tại ngày 1/1/20X3 ngang bằng với giá trị ghi sổ. Không phát sinh lợi thế thương mại.

2. Ngày 20/6/20X3, công ty cổ phần Đức Anh quyết định chi trả cổ tức năm 20X2 và tạm ứng cổ tức năm 20X3 bằng tiền theo tỷ lệ 30% mệnh giá (Trong đó cổ tức năm 20X2 là 20% và cổ tức năm 20X3 là 10%). Cổ tức đã thanh toán bằng TGNH.

3. Ngày 15/9/20X3, công ty cổ phần Đức Anh quyết định chia cổ tức năm 20X3 bằng cổ phiếu cho cổ đông hiện hữu theo tỉ lệ 5:1 (cứ 05 cổ phiếu đảng nắm giữ được nhận thêm 01 cổ phiếu mới); Số cổ phiếu phát hành thêm đã được lưu hành từ ngày 01/11/20X3.

4. Ngày 31/12/20X3: theo Báo cáo tài chính của công ty cổ phần Đức Anh năm 20X3, lãi sau thuế 120 tỷ đồng. Công ty đã quyết định chia thêm cổ tức năm 20X3 bằng tiền theo tỷ lệ 10% mệnh giá cổ phiếu.

Yêu cầu:

1. Xác định giá trị và nêu phương pháp ghi nhận các khoản cổ tức nhận được từ công ty cổ phần Đức Anh trên Báo cáo tài chính của công ty cổ phần Ánh Dương năm 20X3 (không định khoản kế toán).

2. Khi trình bày báo cáo tài chính riêng của công ty cổ phần Ánh Dương tại ngày 31/12/20X3, hãy xác định:

– Giá trị khoản đầu tư vào công ty cổ phần Đức Anh.

– Doanh thu hoạt động tài chính từ hoạt động đầu tư vào công ty cổ phần ĐứcAnh năm 20X3.

3. Khi trình bày báo cáo tài chính hợp nhất của tập đoàn có công ty mẹ là công ty cổ phần Ánh Dương tại ngày 31/12/20X3, hãy xác định:

– Giá trị khoản đầu tư vào công ty cổ phần Đức Anh

– Phần lãi hay lỗ từ hoạt động đầu tư vào công ty cổ phần Đức Anh năm 20X3.

Câu 4 (2 điểm):

1. Cho các thông tin dưới đây trong năm N của doanh nghiệp (ĐVT: triệu đồng):

– Lợi nhuận kế toán trước thuế: 500, trong đó lãi từ hoạt động đầu tư: 10, chi phí khấu hao tài sản cố định: 60. Thuế thu nhập doanh nghiệp đã nộp bằng tiền trong năm N: 80.

– Số dư Hàng tồn kho: cuối năm N: 370, đầu năm N: 300.

– Số dư Tài sản cố định hữu hình: cuối năm N: 600, đầu năm N: 0,

Ngoài ra không còn thông tin khác, anh / chị hãy sử dụng thông tin trên điền vào chỗ trống “…” để tính Lưu chuyển tiền thuần từ hoạt động kinh doanh theo bảng cho sẵn dưới đây:

Báo cáo lưu chuyển tiền tệ (năm N) Phương pháp gián tiếp

(ĐVT: triệu đồng)

| Chỉ tiêu | Năm nay |

| Lưu chuyển tiền từ hoạt động kinh doanh | |

| 1. Lợi nhuận kế toán trước thuế | ……………… |

| 2. Điều chỉnh cho các khoản | |

| – Khấu hao tài sản cố định và BĐSĐT | ……………… |

| – Lãi lỗ từ hoạt động đầu tư | ……………… |

| 3. Lợi nhuận từ hoạt động kinh doanh trước những thay đổi vốn lưu động | ……………… |

| – Tăng, giảm hàng tồn kho | ……………… |

| – Thuế thu nhập doanh nghiệp đã nộp | ……………… |

| Lưu chuyển tiền thuần từ hoạt động kinh doanh | ……………… |

2. Anh/Chị hãy xác định ảnh hưởng của các nghiệp vụ sau đến Báo cáo lưu chuyển tiền tệ theo phương pháp trực tiếp; nêu rõ tên chỉ tiêu bị ảnh hưởng, tăng hay giảm, số tiền bao nhiêu, nêu rõ chỉ tiêu ở dòng tiền nào (giả sử DN đang được miễn thuế TNDN):

2.1. Xuất kho hàng hóa giá vốn 50 triệu đồng, bán hàng đã thu bằng tiền gửi ngân hàng, giá bán chưa thuế 80 triệu đồng, thuế GTGT 10%. Chi tiền mặt để vận chuyển hàng bán 1 triệu đồng, thuế GTGT 10%.

2.2. Phát hành trái phiếu mệnh giá 500 triệu đồng để lấy vốn phục vụ cho hoạt động kinh doanh, thu bằng tiền gửi ngân hàng 490 triệu đồng để trả lãi.

Câu 5 (2 điểm):

Công ty A&E có chính sách kế toán ngoại tệ: Việc quy đổi đồng ngoại tệ ra đồng Việt Nam phải căn cứ vào: Tỷ giá giao dịch thực tế (không áp dụng tỷ giá xấp xi); Tỷ giá ghi số (TGGS) kế toán (chi tiền tính theo tỷ giá bình quân liên hoàn).

Trích dữ liệu tháng 12/N như sau (bỏ qua ảnh hưởng các loại thuế):

1. Số dư đầu tháng 12 của Tiền gửi ngân hàng (TGNH) bằng ngoại tệ là 10.000 USD, TGGS 24.800 VND/USD. Trong tháng, chuyển khoản tiền Việt Nam mua 5.000 USD gửi vào Ngân hàng (tỷ giá tại Ngân hàng: tỷ giá mua 24.500 VND/USD; tỷ giá bán 24.995 VND/USD). Sau đó chỉ TGNH 14.000 USD để trả trước cho nhà cung cấp A sẽ nhận lô hàng hoá vào đầu năm N+1 (tỷ giá mua 24.600 VND/USD và tỷ giá bán 25.000 VND/USD).

2. Số dư đầu tháng 12 của khoản phải trả người bán B là 4.000 USD, TGGS 25.200 VND/USD. Công ty vay 4.000 USD trả hết nợ cho người bán B (tỷ giá mua 25.100 VND/USD và tỷ giá bán 25.500 VND/USD).

3. Số dư đầu tháng 12 của Khách hàng C đã trả trước là 2.000 USD, TGGS 24.800 VND/USD. Trong kỳ công ty xuất bán lô hàng hoá cho Khách hàng C có giá bán tại cửa khẩu là 10.000 USD, số tiền còn lại chưa thu (tỷ giá mua 24.700 VND/USD và tỷ giá bán 25.200 VND/USD).

4. Cuối kỳ đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ tại thời điểm lập Báo cáo tài chính, cho biết ngày 31/12/N: tỷ giá mua 24.800 VND/USD và tỷ giá bán 25.400 VND/USD

Yêu cầu:

– Tính chênh lệch tỷ giá hối đoái và thuyết minh xử lý ghi nhận lãi/lỗ chênh lệch tỷ giá tình hình trên (ghi rõ áp dụng tỷ giá thích hợp cho từng đối tượng kế toán).

– Thuyết minh để trình bày thông tin trên Báo cáo Lưu chuyển tiền tệ (phương pháp gián tiếp) Cột Năm nay các chỉ tiêu: Lợi nhuận trước thuế (Mã số 01); Lãi/lỗ chênh lệch tỷ giá hối đoái do đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ (Mã số 04) và Ảnh hưởng của thay đổi tỷ giá hối đoái quy đổi ngoại tệ (Mã số 61)./.

>> XEM NGAY: ĐÁP ÁN ĐỀ THI CPA 2024 MÔN KẾ TOÁN ĐỀ CHẴN

Trên đây là trọn bộ đề thi CPA 2024 môn Kế toán, giúp bạn có cái nhìn rõ ràng hơn về cấu trúc đề, mức độ khó – dễ và xu hướng ra đề của Bộ Tài chính. Việc luyện tập thường xuyên với đề thi các năm trước sẽ giúp bạn tăng tốc độ làm bài, củng cố kiến thức trọng tâm và nâng cao khả năng đậu kỳ thi CPA 2025. Chúc bạn ôn luyện hiệu quả và sớm chinh phục chứng chỉ đầy giá trị này.

Nếu bạn cần một khóa Ôn thi chứng chỉ CPA hiệu quả, tỷ lệ đỗ cao hãy tham khảo ngay tại webiste: visio.edu.vn hoặc liên hệ ngay với chúng tôi qua hotline: 0937551661.